みなさん、こんにちは。長期投資家のごうかくです。

この記事では、つみたてNISAで毎月1万円積み立てた時の、価格変動6パターンについての損益をシミュレーションしましたので、その結果についてご紹介します。

つみたてNISAの実施中に必要な心構え

先に結論を言ってしまうと、長期投資の積立投資をする際、価格変動に一喜一憂することは全く意味がありません。

こつこつと、暴落があっても毎月積み立て続けることが重要です。

積立シミュレーション

これから、つみたてNISAで毎月1万円を積み立てる想定でシミュレーションします。

今回は毎月1万円積立ですが、毎月の積立金額が異なっていても、評価損益の「%」は変わりません。

シミュレーション条件

下記の条件でシミュレーションを実施しました。

- 毎月1万円を積立

- 41回積立を実施

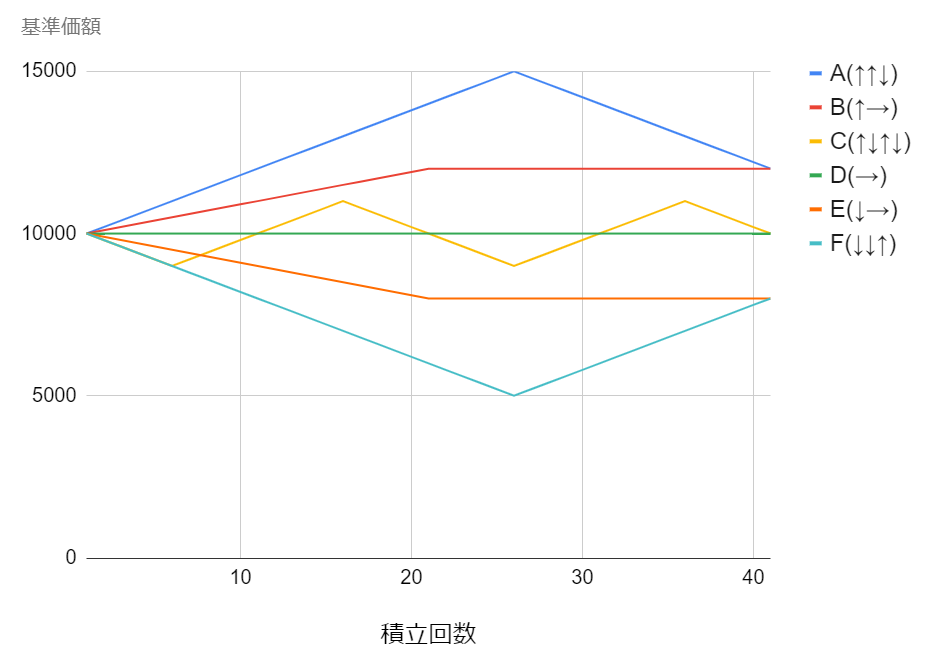

- 基準価額(価格)は下記のグラフの6通りに設定する

積立シミュレーションを実施する基準価額

投資信託の基準価額は下記の6つでシミュレーションを実施しました。

- シミュレーション条件

- パターンA : 上昇し続け、最後に微減

- パターンB : 上昇し、横ばい

- パターンC : 上下を繰り返す

- パターンD : 常に横ばい

- パターンE : 下落し、横ばい

- パターンF : 下落し続け、微増

シミュレーション前に皆さんにクイズ

積立を続けている際に、A~Fのような6つの値動きが発生したとします。

この中で、最終的に最も利益が出ているのは次のA~Fのうちどれでしょう?

直感でお答えください。最も利益が出ているのはどれだと思いますか?

投票数がある程度をを超えたら、統計結果をツイッターで公開したいと思います!

皆さんのご投票をお待ちしています。(個人情報は送られません)

シミュレーション結果

シミュレーション結果を発表します。

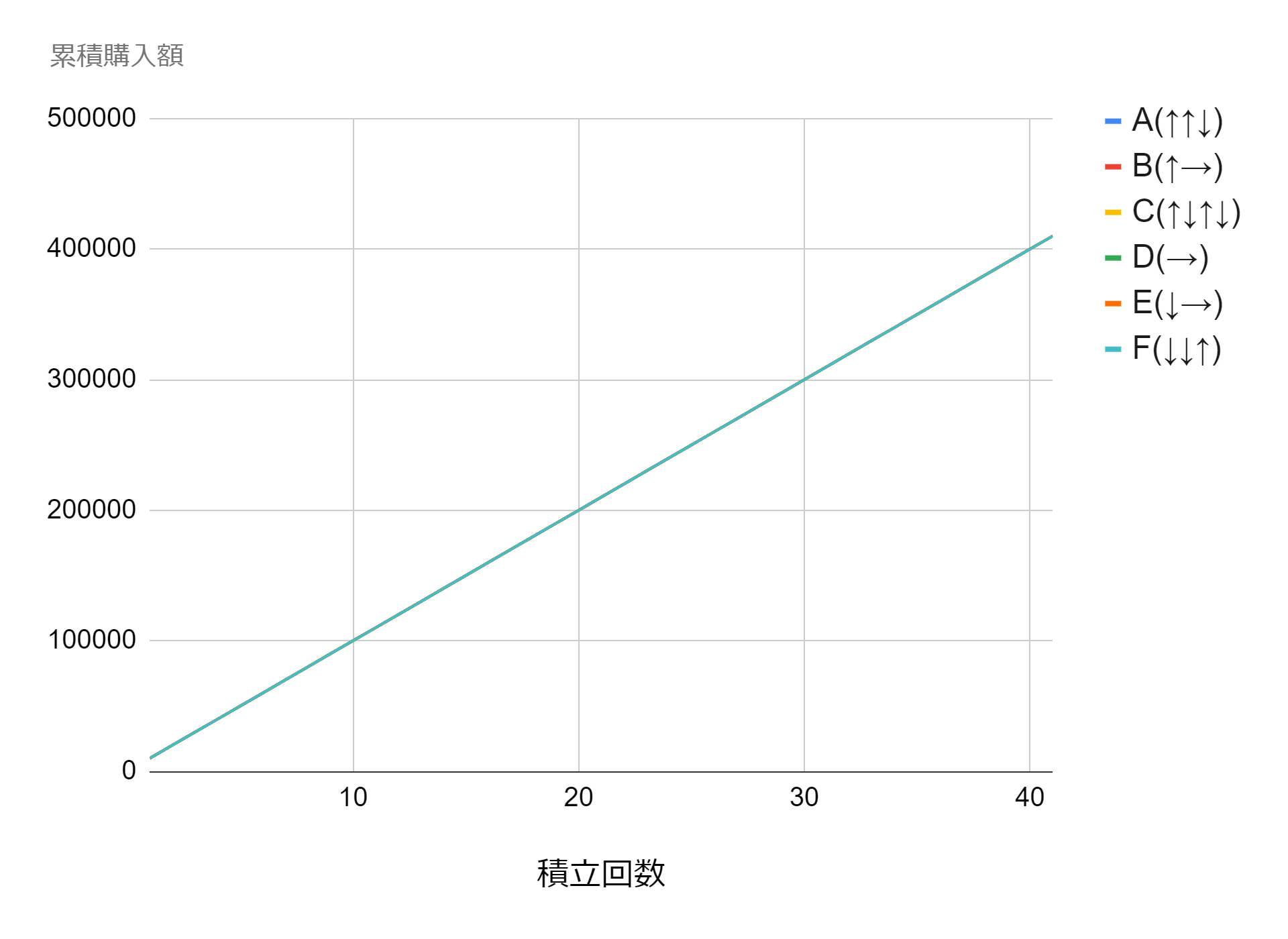

積立額(累積購入額)の推移

積立額の推移(累積購入額)について説明します。

累積購入額は毎月1万円のため、A~Fすべて同じグラフになります

支払った金額の合計は毎月1万円で同じなのでA~Fが同じ金額になるのは当たり前ですね。

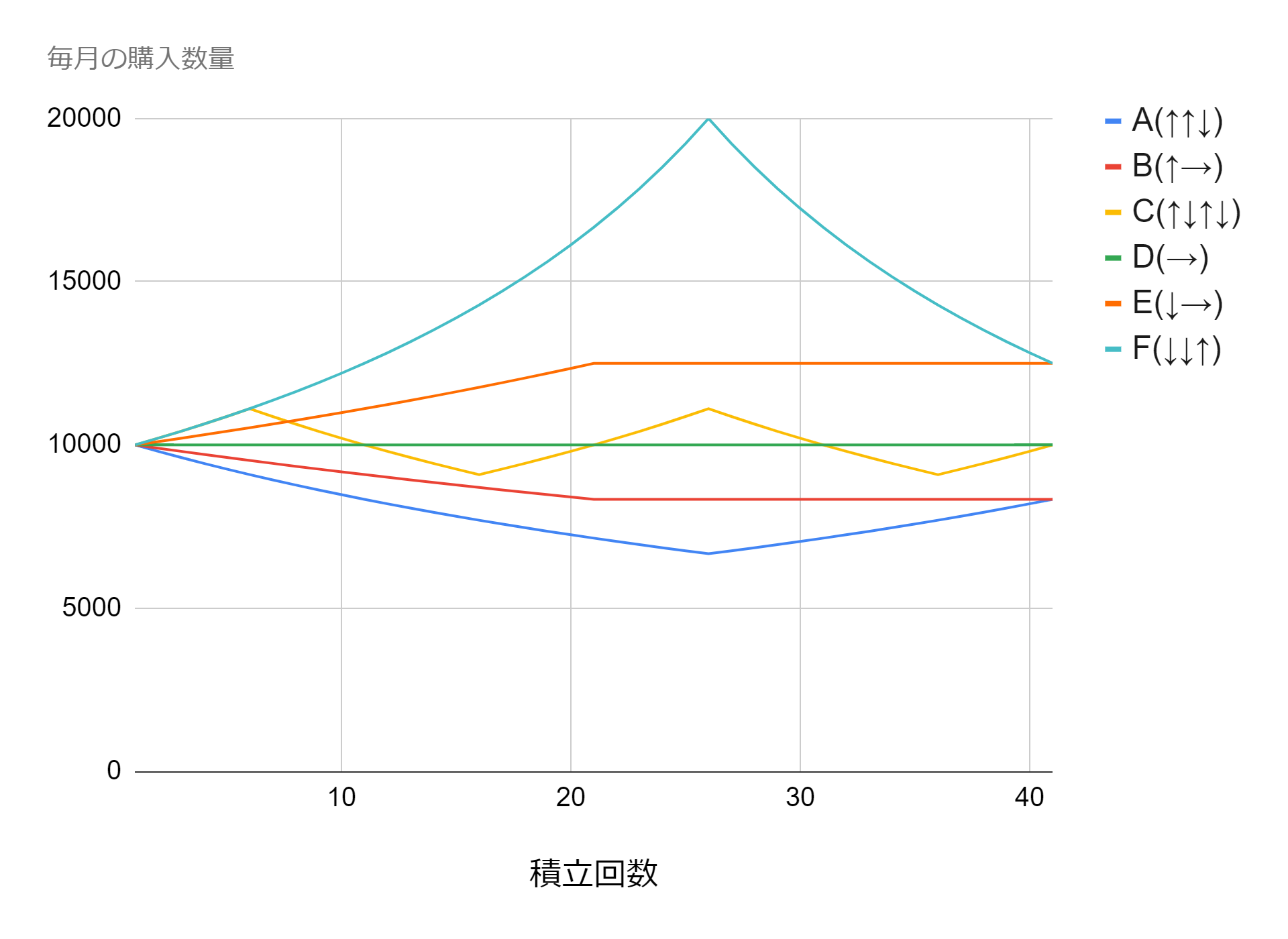

購入数量の推移

購入数量の推移について説明します。

購入数量とは、毎月1万円購入したときに、購入ができた数量です。

特徴的な点として、基準価額が安くなっているFは大量に購入できていることがわかります。

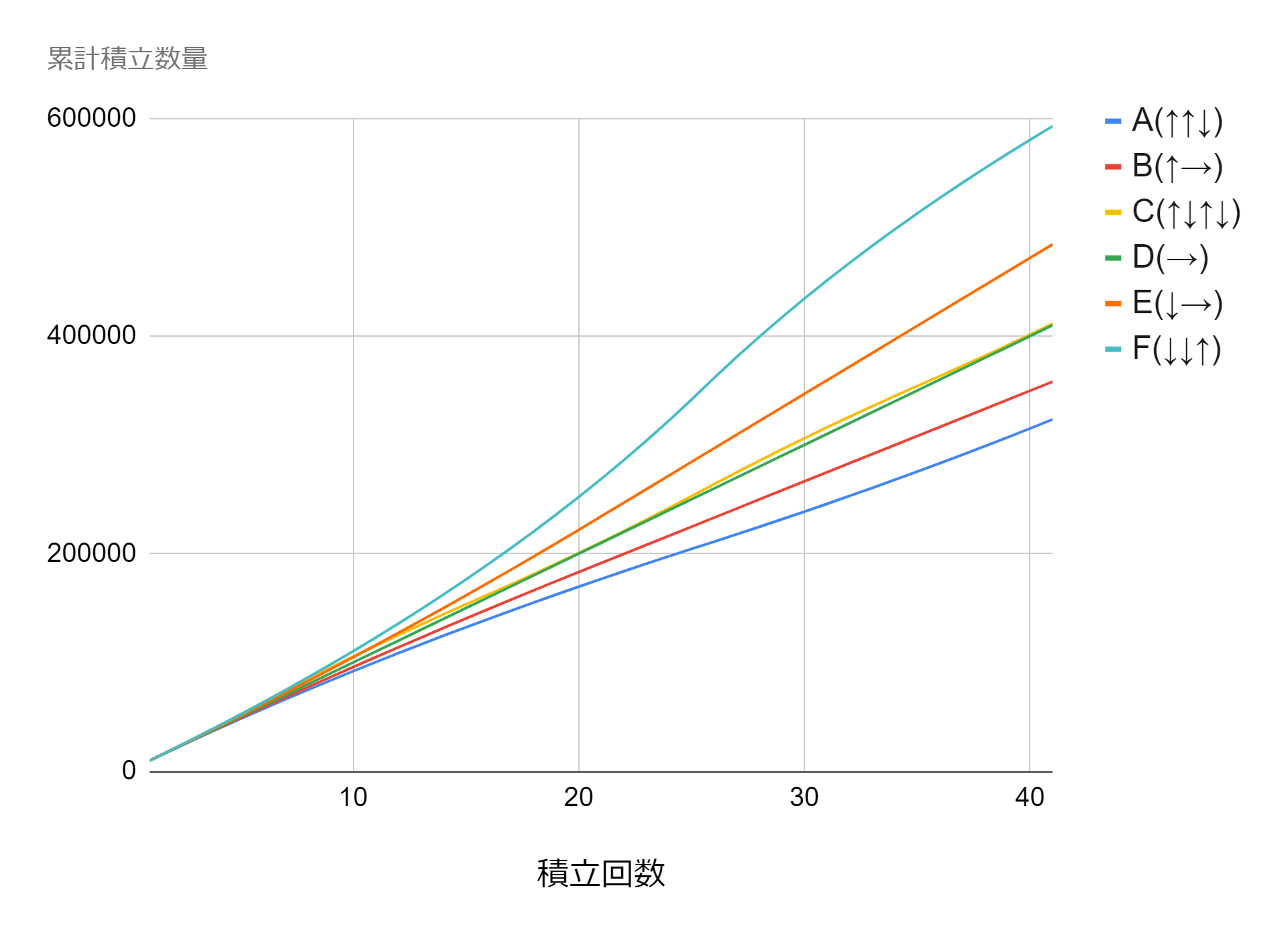

累計積立数量の推移

累積購入数量の推移について説明します。

累積購入数量とは、今まで購入してきた投資信託の数量の合計です。

安く購入できたFは、累積購入数量も大きく伸びていることがわかります。

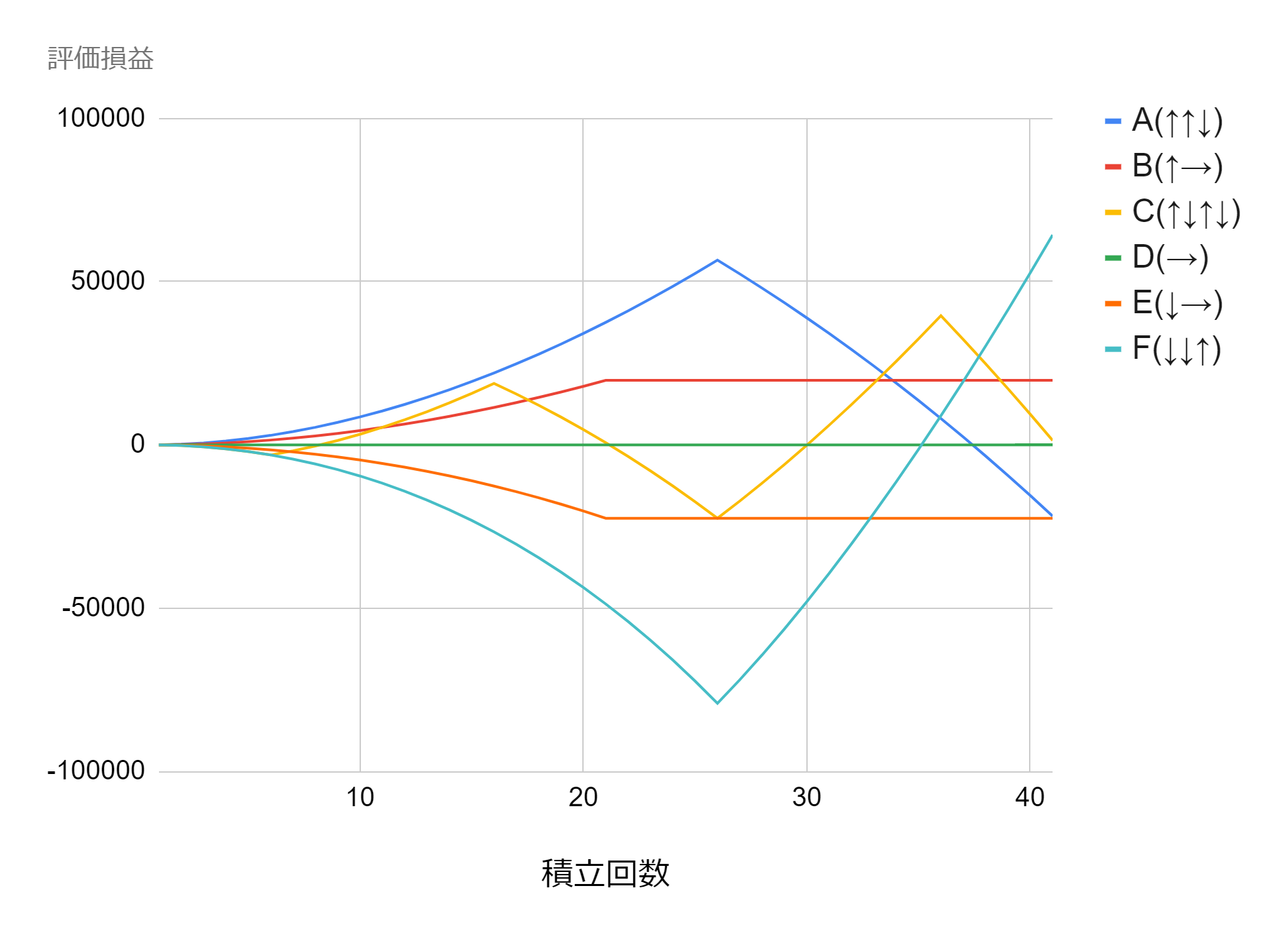

評価損益の推移

評価損益の推移について説明します。

Fは最終的な基準価額が最も低いにもかかわらず最も利益が出ています。

Aは最終的な基準価額が最も高いにもかかわらず最も損失が出ています。

直感と大きくずれているのではないでしょうか?

シミュレーション結果まとめ

最終的な結果についてまとめます。

6つの値動きは下記のとおりでした。(リマインド)

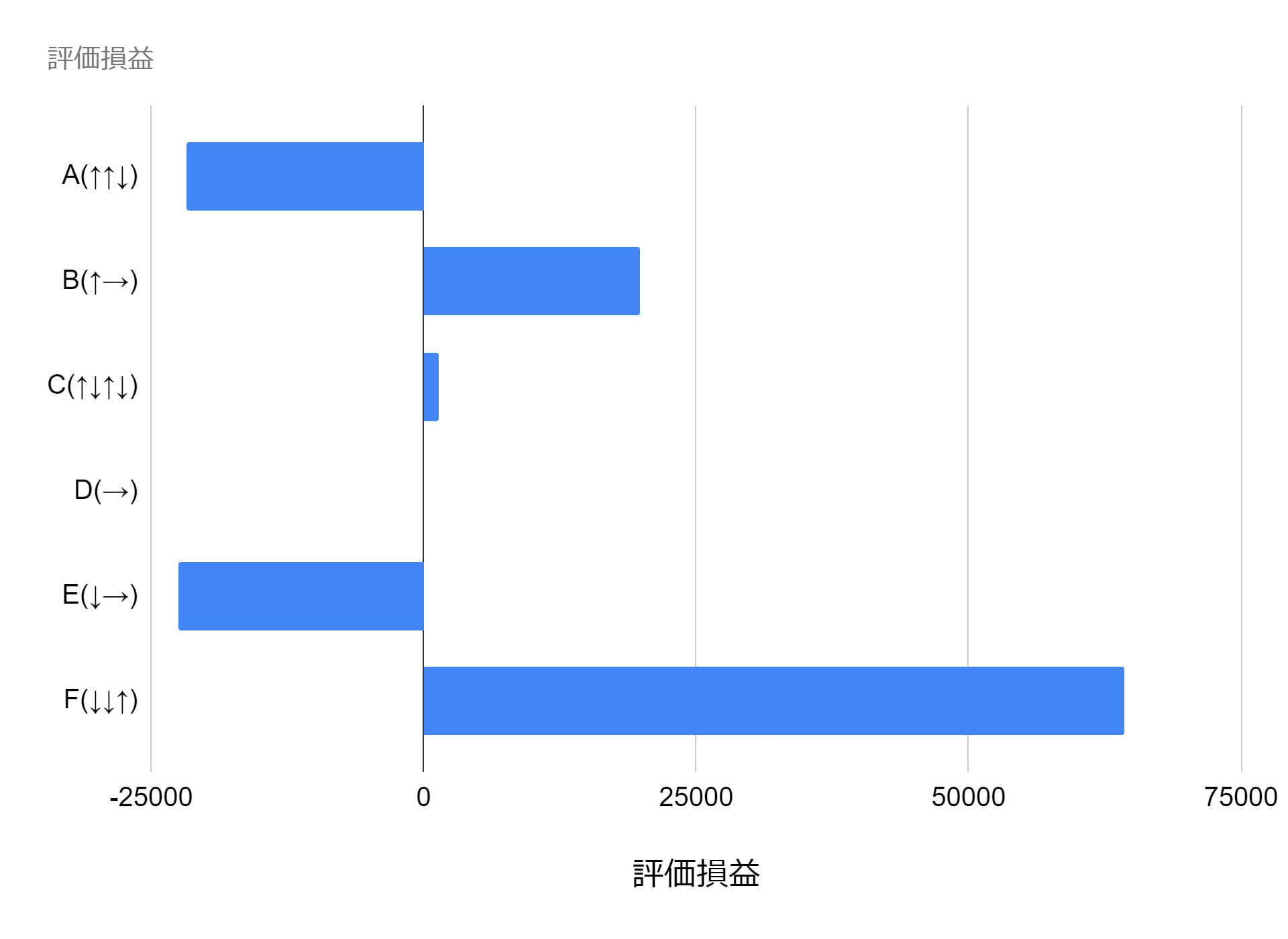

最終的な評価損益

評価損益の金額をグラフで示しました。

Fは最終的な基準価額が積立開始の10,000円よりも下落しているにも関わらず、大きく利益が出ています。

Aは最終的な基準価額が積立開始の10,000円よりも上昇しているにも関わらず、損失が出ています。

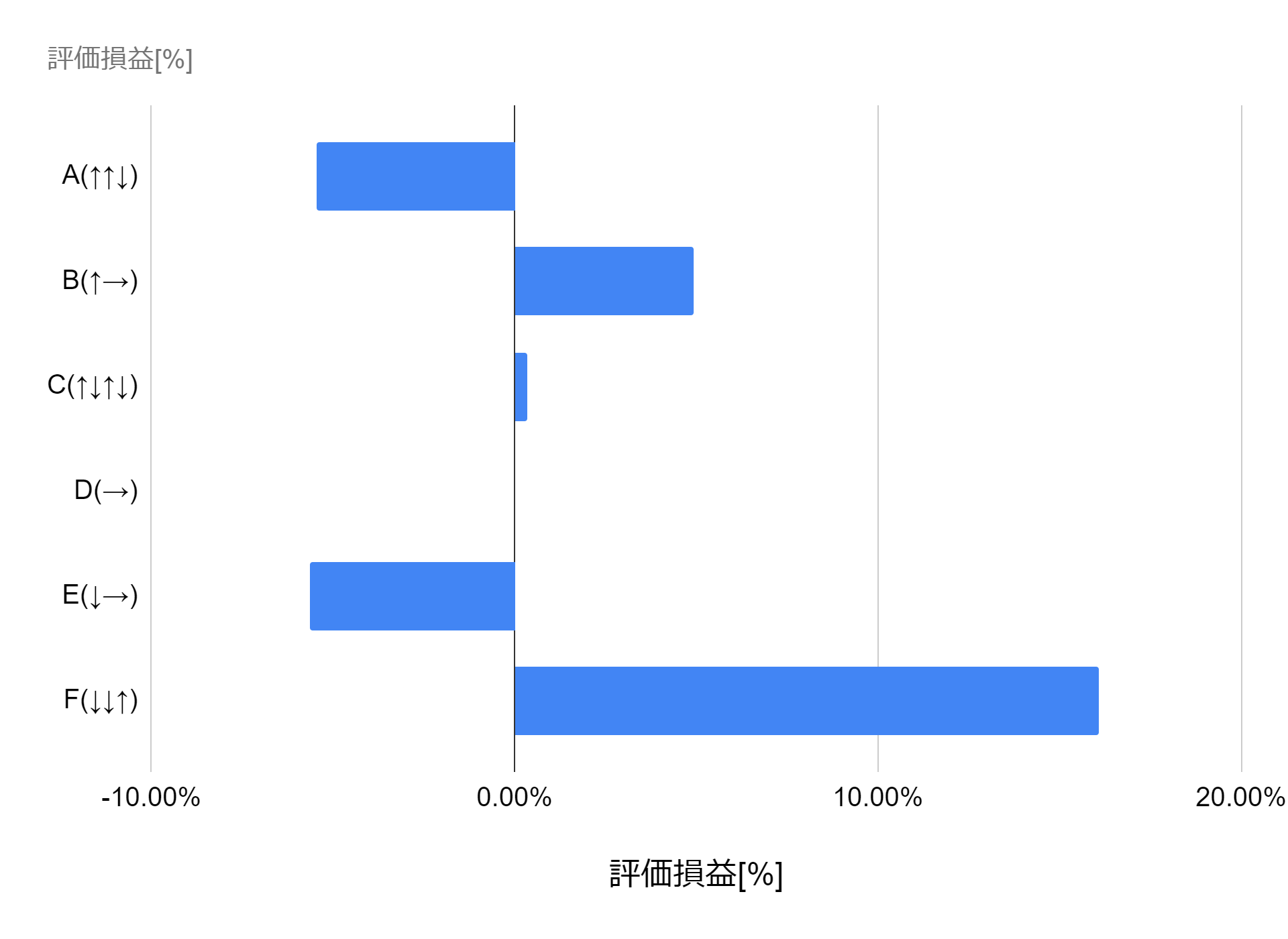

最終的な評価損益[%]

評価損益の割合をグラフで示しました。

AとFは基準価額が5000円の振れ幅ですが、大きくぶれてきていることがわかります。

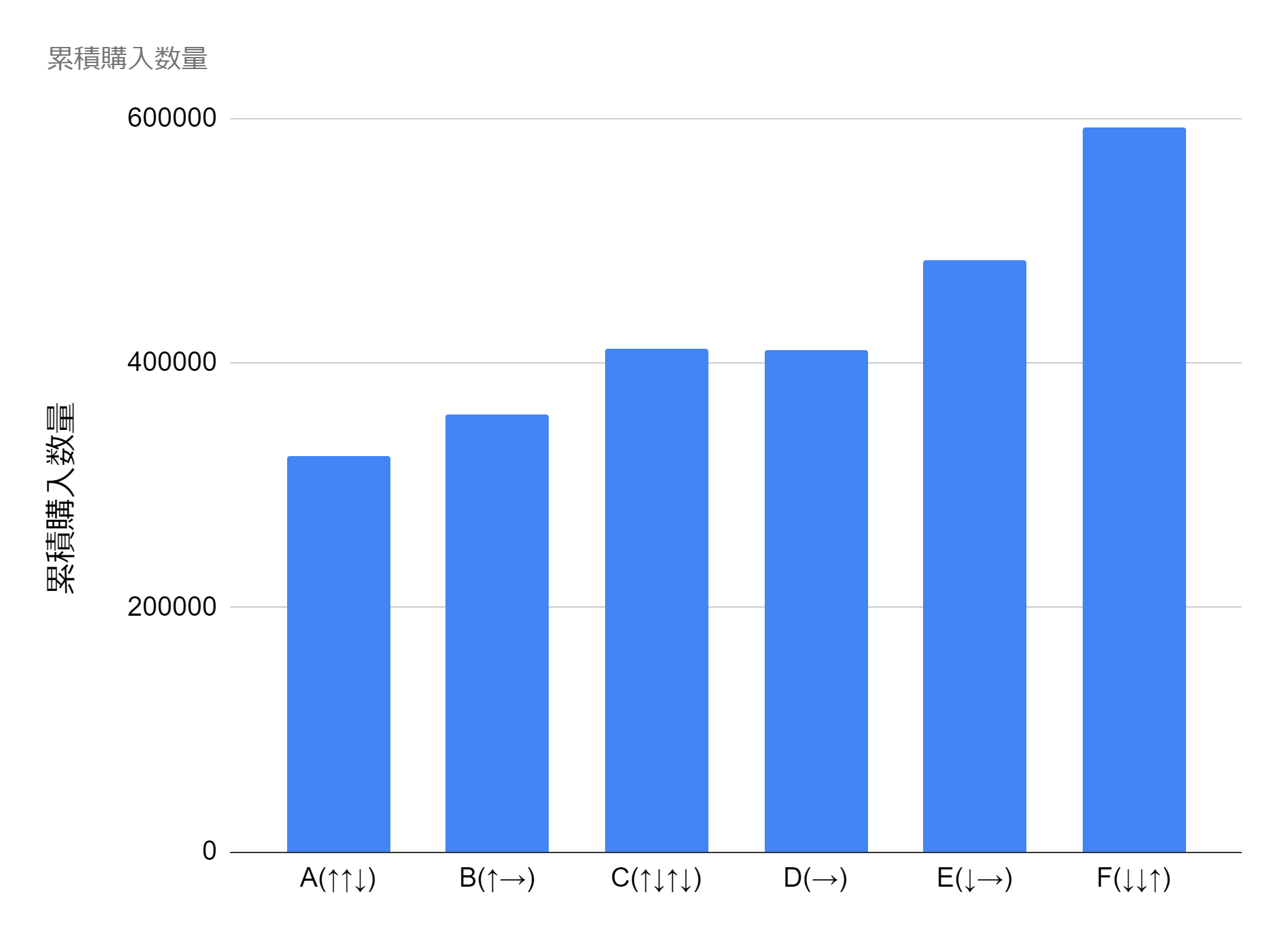

最終的な累積購入数量

累積購入数量をグラフで示しました。

AとFで購入数量がおよそ2倍近く差があることがわかります。

シミュレーション結果の考察

シミュレーション結果の考察をします。

直感と大きくずれている結果になったと思います。

これは、一括投資と積立投資の根本的な違いから生まれます。

一括投資は、購入した時点から基準価額に追従して評価損益か決定します。

一方、積立投資は、分散して購入しているため各購入時点で取得価格が異なります。

更に購入数量も異なるため、基準価額から評価損益を算出することが難しくなります。

ドルコスト平均法の強み

積立投資を実施する際に、「ドルコスト平均法」という単語を一度は耳にしたことはあるのではないでしょうか。

安い時にたくさん買うことが出来、高いときには少なめに買うことが出来る手法です。

ドルコスト平均法の強みは、相場下落時に大きく発揮されます。

Cのようにジグザグしているだけでは、ドルコスト平均法の恩恵は受けられません。

相場が下落すれば下落するほど、今まで購入してきた以上に購入できます。

すなわち、長期投資に置いて、相場の下落が発生しないと大きく稼げません。

相場が下落したときのマインドセット

上記のように、長期投資では下落相場の時に大きく仕込むことができます。

暴落したからと言って投資をやめてしまうのは最悪で、むしろ下落は歓迎すべきなのです。

投資をやめないことが最も大事です。

より効率的な投資を実施するために

株式はリスク(変動)の高い商品のため、上昇と下落を繰り返します。

下落相場は買いのチャンスですが、全体の資産額が減ってしまうので、心が穏やかではないと思います。

そこで、よりリスク(変動率)の低い商品とともに運用し全体のリスクを下げることをおすすめします。

また、株式と連動が低い商品を保有しておくことで、株式が下落した際に、価格が下落していない商品を売って株式を購入するリバランスが可能となるので、この手法をおすすめします。

つみたてNISAは株式の投資信託しか購入できません。

特定口座でよりリスクの低い商品を購入することをおすすめします。

株式と連動が低い商品

株式と連動が低い商品について紹介します。

一般的に株式と連動が低い商品は、

- 債券

- コモディティ

です。

債券投資

債券は、国債や投資適格社債などがおすすめです。

長期国債の投資については、下記のページでTLTというETFを紹介しています。

初心者の方は、eMAXIS Slim 先進国債券などが良いのではないでしょうか。

コモディティ投資

コモディティは、様々な種類があります。

その中で、私は初心者の方には特に金投資をおすすめしています。

金投資について詳しくはこちらをご覧ください。

他にも、原油や農業商品など様々な商品があります。

様々な商品に分散して保有すると、リスクを下げることが出来るのでおすすめです。

まとめと結論

つみたてNISAで毎月1万円積み立てた時の、価格変動6パターンのシミュレーションを実施してきました。

結論としては、長期投資において、基準価額(価格)の上下に一喜一憂してはいけないということがわかりました。

- 長期積立投資においては、量を積み立てていくことが大事

- 幅広いジャンルの商品に分散投資することが大事

- 暴落・下落したからと言って投資をやめてはいけない(むしろチャンス!!)

おすすめの書籍として下記があります。

私が長期積立投資を勉強する際に初めてに読んだ本です。

ぜひ手にとって御一読ください。

コメント